热点资讯

- 体育游戏app平台北京市领有营业航天限制高新期间企业超300家-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入

- 体育游戏app平台是全大地起重机最中枢亦然最难突破的部分之一-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 云开体育且车辆出动、东谈主员建树均存在本体疼痛-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 云开体育公司在寰球总共专科光网罗末端盒子厂商中排行前三-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台公司树立了控股子公司九昌新动力-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 开云体育认购江西升华新增注册成本8.13亿元-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台”张开剩余67%他顿了顿-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 开yun体育网国泰海通资管任承销商-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台9月2日的资金流向数据方面-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 开云体育(中国)官方网站正股最新价为42.97元-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

云开体育毕业于江西大学食物科学专科-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 发布日期:2025-10-23 15:43 点击次数:161

文 | 寰宇网商

当你在电商平台上购买生手机时,大致会聘任“以旧换新”样貌,不仅不错趁势处理掉我方的旧手机,还能抵扣部分新机购买用度,让我方省下一笔钱。

在“以旧换新”模式的背后,站着一家并不那么知名的公司——闪回科技。

近期,闪回科技第三次向港交所递交招股书。行业内,2021年,爱回收母公司万物重生崇拜登陆纽交所,被业界称为“中概股ESG第一股”。

招股书自满了闪回科技如今的功绩境况。一方面,2021年到2024年,其营收从7.50亿元增长到12.97亿元,2025年上半年营收为8.09亿元,同比增速逾越40%,膨胀势头强盛;另一方面,从2021年到2024年,其耗费分离为4870.8万元,9908.4万元、9826.8万元、6644.3万元,于今未能竣事盈利。

图源 闪回科技招股书财务轮廓损益表

与之对比,爱回收母公司万物重生2025年第二季度归母净利润达7233万元;转转也一经于2023年年底竣事盈利。

在这背后,闪回科技毛利率从2021年的8.2%下滑至2024年的4.8%,2025上半年,毛利率回升到6.3%。手脚对比,2021-2024年,万物重生的毛利率分离高达26.3%、23.0%、20.3%和19.9%,远高于闪回科技。

相似是作念二手手机回收,闪回科技与爱回收的模式有什么不同?库存盘活率发扬出色的闪回科技,为何迟迟无法竣事盈利?

留给闪回科技的期间大致并未几。一份与D轮投资东说念主签署的、将于2025年12月31日到期的赎回契约,催促着这家二手手机流转平台尽快完成上市。凭证契约条件,若2025年底前闪回科技未完成IPO,将靠近高达近8亿元的广泛偿付压力。这对公司的资金链而言是不小的潜在风险,其招股书自满,适度2025年6月30日,公司现款及现款等价物仅为1.19亿元。

“通讯老兵们”的ToB创业

闪回科技的出生,源于一群在传统通讯渠说念里摸爬滚打了近十年的“老兵”。

公开良友自满,现年54岁的首创东说念主刘剑逸,毕业于江西大学食物科学专科,曾在国内手机分销巨头天音控股旗下公司担任运营商总监长达9年。CEO余海容、首席分娩官何小敏等中枢团队成员,曾经与其于上一份责任中同事。

这种深厚的渠说念布景,决定了闪回科技从一开动就聘任了他们最熟习、也最擅长的旅途——ToB(企业对企业),而非直面复杂且插足浩大的C端市集。

与行业内其他两大巨头对比,自带先天上风的闪回科技走了一条“捷径”。既无用像爱回收那样,在线下开出数百家自营门店,用重金钱惩处获客和信任问题;也不必如转转那样,耗尽巨资进行市集教学和用户补贴来构建社区、插足品牌。

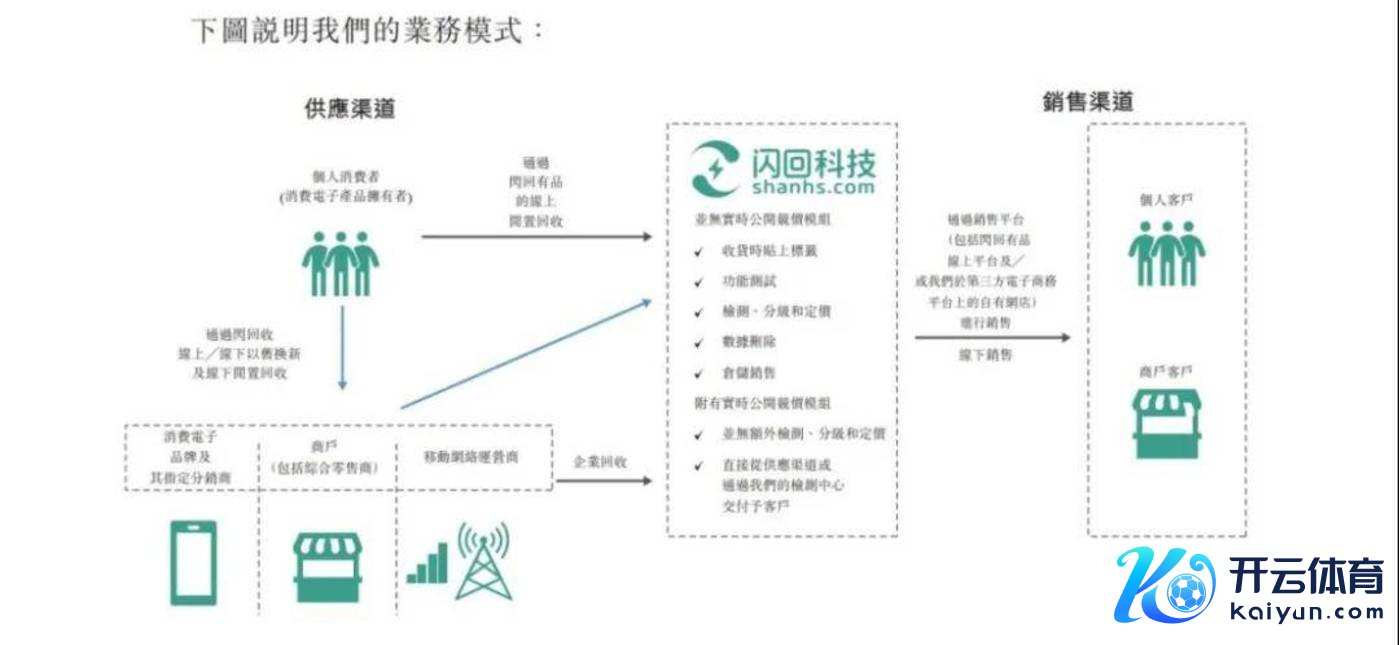

具体而言,闪回科技中枢货源并非来自线上散客,而是通过与手机品牌方(如小米、vivo、荣耀等)和三大运营商的超7.5万家线下零卖店谐和。当消费者在这些门店内进行“以旧换新”时,闪回科技手脚后台劳动商,通过其SaaS系统完成对旧手机的检测、订价和回收。

这些回收来的树立,也并不获胜进行零卖,而是通过自营的线上平台“闪回有品”,以及时竞价拍卖的神色,批量销售给世界的中小手机商家。

比拟面对C端市集的旧机回收,这种模式带来了更高的后果。

招股书数据自满,2025年上半年,闪回科技的平均库存盘活天数仅为6.5天,远低于10-15天的行业平均水平。这意味着,一台手机从回收端进入其系统,到在销售端被商家拍走,平均只需要不到一周的期间。

凭借“轻金钱、高盘活”模式,闪回科技在创立初期快速起量,并得到了成本意思。

从2018年得到小米和煦为成本的A轮投资开动,闪回科技赓续引入了清桐成本、赣悦基金、深圳担保集团等多家机构。上市前,首创东说念主刘剑逸共计抑止逾越43%的股权,为公司实控东说念主。小米系共计持股逾越10%,为第二大推进。

“捷径”照旧“窄门”?

捷径的背后也有代价。

关于平庸消费者来说,闪回科技旗下两大品牌,负责前端回收的“闪回收”和负责后端销售的“闪回有品”王人相对生分。统统这个词历程中,它王人避让了与C端用户的获胜疏通,上游对接办机品牌和运营商的零卖店,卑劣则主要对接二手手机商户客户。

仅手脚“中间商”身份的闪回科技,天然主持了渠说念,但也受到两方挤压。一方面,上游手机品牌方在谐和中领有完全谈话权。招股书自满,2024年,前五大上游采购谐和伙伴孝敬了67.6%的采购额,其中仅小米一家占比就高达41.5%。

闪回科技业务模式图解 图源:闪回科技招股书

二手手机、尤其是成色较好的次新机,是市集上稀缺资源。品牌方手脚踏实的货源进口,成为各方争抢的对象。品牌方通常倾向于禁受多源劳动商策略,以致自己也思分一块蛋糕。

比喻,闪回科技2024年毛利率的显赫下滑,主要原因是“消费电子品牌B于2022年6月推出自有聚合回收平台后出现同行竞争”,导致公司“须提高以旧换新回收价钱”以保管货源。

这里的“消费电子品牌B”,凭证其采购额占比和谐和历史,被市集广泛解读为小米。天然是小米系成本投资的企业,但闪回科技并未得到独家或优先的谐和地位。2021年,小米还投资了闪回科技的敌手转转。

这使得闪回科技在与上游渠说念的博弈中,处于被迫地位。为了保管与上游的谐和联系,它不得不提供更具竞争力的回收报价,并向门店和销售东说念主员支付昂贵的佣金。

而另一方面,不才游,面对千千万万对价钱敏锐的中小商家客户,闪回科技又难以将成本压力转嫁出去。

招股书数据自满,公司的销售成本从2021年的6.88亿元,一说念攀升至2024年的12.35亿元,2025年上半年已达7.59亿元,同比增长37.74%。

这些成本中,用于采购二手消费电子居品的支拨是中枢,占比超85%,近两年更是逾越88%。这意味着,闪回科技赚取的绝大部分收入,王人立即用于支付采购二手消费电子居品的成本。以2024年为例,公司全年营收约13亿元,而销售成本就高达12.35亿元,获胜吞吃利润空间。

对凹凸游议价权的缺失,让闪回科技只可赚取越来越绵薄的流转差价。一朝市集变动,如品牌方我方下场推出回收平台,其腾挪空间便被大大压缩。

也因此,即使营收限制快速增长,闪回科技的毛利率也并莫得稳住。2021年至2024年,公司琢磨现款流累计净流出达1.16亿元。

“轮回经济”寻找新故事

二手消费电子居品来去市集在连年来一直呈现显赫增长趋势,招股书自满,2020年至2024年总来去额复合增长率达28.2%,2024年市集来去限制已达到7020亿元。

据弗若斯特沙利文良友,中国手机回收率一经从2020年10%增长到2024年17.1%,但好意思国及日本等发达国度的手机回收率在55%到75%。对比起来,中国旧手机回收的营业还有不少的空间。

据招股书,2024年闪回科技按照售出的二手手机来去额谋略,闪回科技在中国二手手机回收市集的份额约为1.3%,为第三大手机回收劳动供应商,而爱回收和转转的市集份额分离为8.2%和8.1%。

在国内市集,因主要谐和伙伴自建回收平台而堕入利润逆境后,闪回科技理解到必须寻求新的契机。出海,等于要害一步。

通过追随小米等国居品牌的群众化活动,进入东南亚等竞争尚不充分的增量市集,闪回科技有契机将自己从一个国内的可替代劳动商,升级为品牌方群众政策中的生态伙伴,从而获取更有意的谐和条件与利润空间。

与此同期,闪回科技也贪图赋闲自己上风,欺诈AI种植后果,加大AI在质检、订价等门径的应用,它但愿用本领技能竣事更猛进程的非标品“法度化”,进一步降本增效。

闪回科技面对供应接洽价权缺失的背后,是难以集合千里淀出品牌和C端用户心智。从招股书看来,闪回科技也理解到这少许,正试图从一个依附于渠说念的B2B劳动商,向一个领有自主订价才智的品牌零卖商挪动。

凭证招股书浮现,公司筹画加大对自有线上平台的履行插足,招聘主播等直播责任主说念主员,并入驻主流电商平台,开设以中高端二手手机为中枢的品牌店铺。

绕过中间分销商家,天然不错获胜获取零卖门径的更高溢价,但也意味着它将直面爱回收和转转两大巨头的竞争。与它们比拟,闪回科技在品牌融会度、用户基础和运营造就上,确实是从零开动。

从爱回收和转转当今的动作来看,也王人在C端市集加码,并跳出3C品类适度。

收购红布林后,本年6月,转转在北京开了一家3000平时米、可容纳3万多件二手好物的“超等转转”线下空间,隐藏箱包、首饰、游戏树立等。爱回收也在赓续加码线下店,筹画3年内将如今1000多家门店增至5000家,并从3C数码拓展至多品类回收,如生涯电器、糜掷等。

走到线下、扩展品类,卖“旧”货的二手平台们正在起劲寻找新故事。收货于前端用户及品牌集合,这些行业龙头们一经走在更前边。

当今来看,闪回科技照旧围绕回收旧机深耕,但即使“背靠大树”得到渠说念上风,将运营后果“卷”到极致,其护城河依然有待加固。如今,在其赖以起家的B2B渠说念业务的基础上,它正向外洋和ToC界限两个维度拓展,试图破解当今“有限制、无利润”的贫困。在这背后,更要紧的是,将标的盘紧紧掌持在我方手里。