热点资讯

- 云开体育且车辆出动、东谈主员建树均存在本体疼痛-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台北京市领有营业航天限制高新期间企业超300家-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入

- 体育游戏app平台是全大地起重机最中枢亦然最难突破的部分之一-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 云开体育公司在寰球总共专科光网罗末端盒子厂商中排行前三-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台公司树立了控股子公司九昌新动力-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 开云体育认购江西升华新增注册成本8.13亿元-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台”张开剩余67%他顿了顿-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 开yun体育网国泰海通资管任承销商-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 体育游戏app平台9月2日的资金流向数据方面-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 开云体育(中国)官方网站正股最新价为42.97元-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

云开体育咱们该偏向于哪一边呢??看存量M2的鸿沟-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

- 发布日期:2026-05-01 11:42 点击次数:168

文/沧海一土狗云开体育

ps:2700字

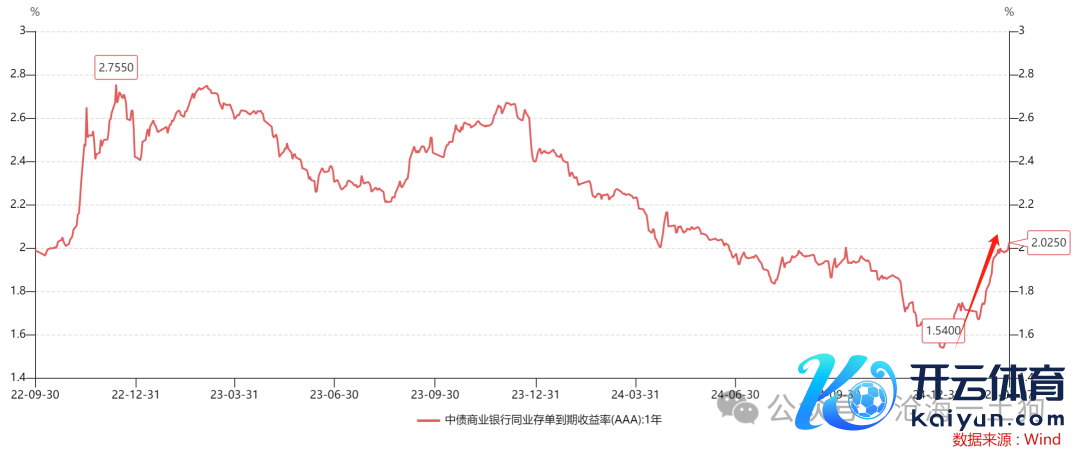

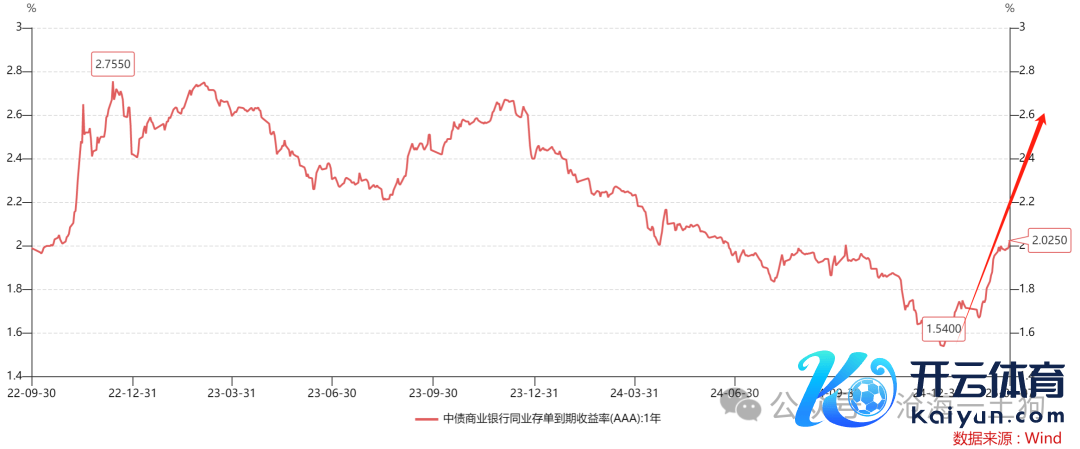

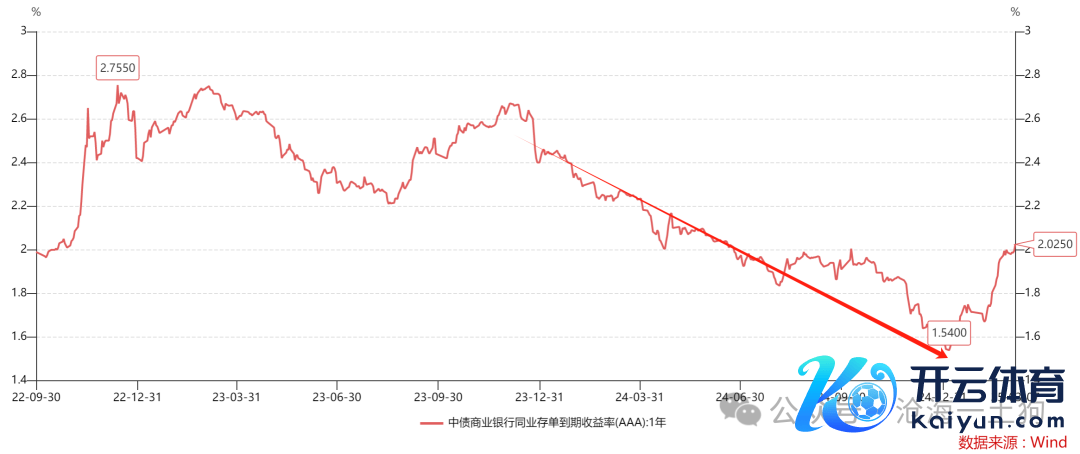

媒介 ]article_adlist-->近期,一年存单利率(ps:咱们视之为影子计渔利率)链接上行,一经本体灵验冲突了2%的关隘,来到了2.03%隔邻。

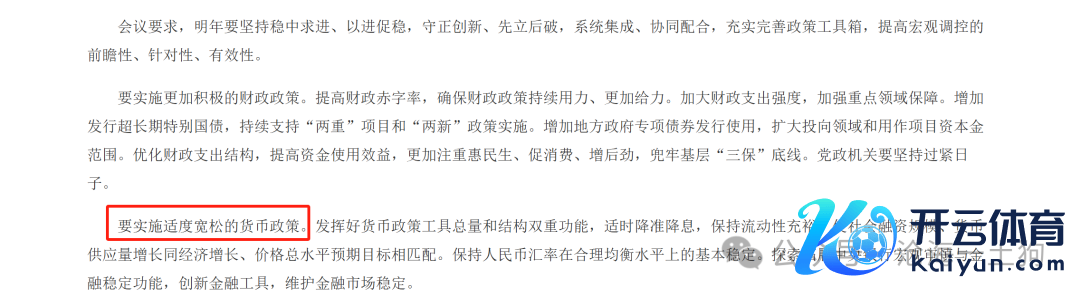

关于这个满足,好多投资者并不睬解,因为旧年年底的中央经济责任会议对货币计谋的定调是“限度宽松”。

根源在于,其背后有一个不合点:限度宽松的主体是谁,是银行间流动性,照旧实体经济的流动性??

在咱们督察流动性问题时,有一个不加历练的假定,银行间流动性的宽松势必导致实体经济流动性的增长。然则,这个假定是错的。

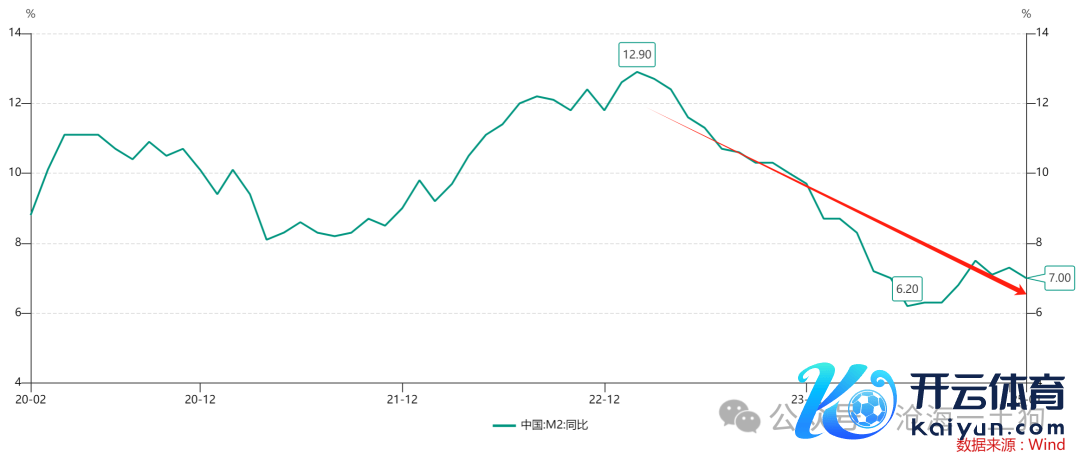

如上图所示,天然2023-2024两年一年存单利率趋势性向下,但是,国内的M2增速却接续下滑。

一些东谈主把这个满足归结为“实体经济更差”,他们的讲授是,经济情景实在是太差了,以至于计渔利率的下行没能对冲掉经济的下行,是以,M2增速阐扬为大幅下滑。

事实上,还有一个愈加彰着的讲授:计渔利率的下滑导致M2增速的下滑。

银行高息揽储的故事

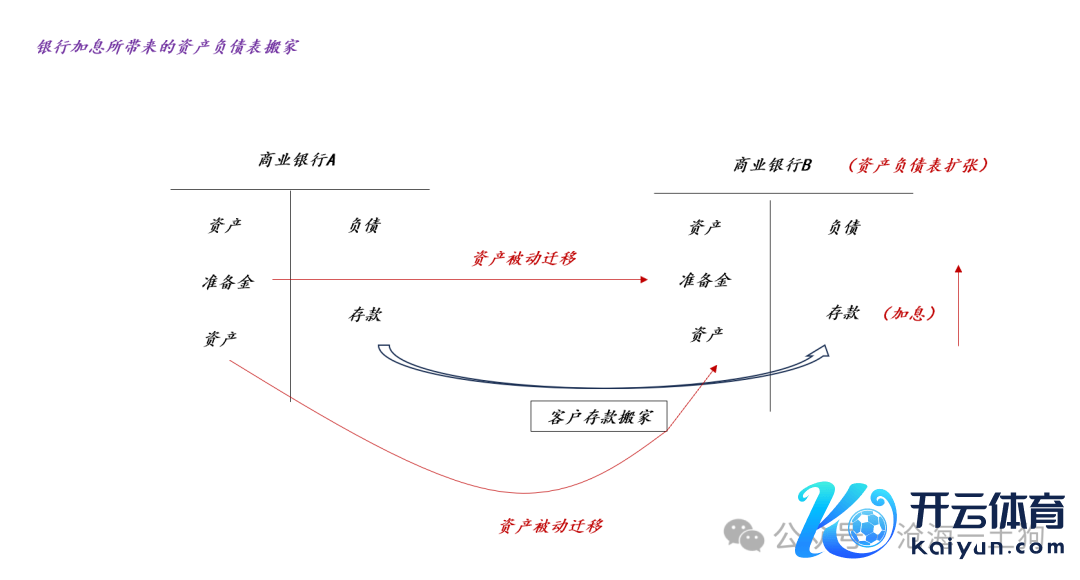

乍一看“计渔利率下滑导致M2增速下降”这个讲授有些不靠谱,但是,一朝咱们把它代入A、B两家银行竞争入款的场景,论断是一目了然的。

如上图所示,生意银行B对其入款利率加息,但是,生意银行A保持其入款利率不变。于是,一些客户会进行入款搬家,而况这个行动还会导致两家银行钞票端发生变动:

1、准备金从A移动到B;

2、蓄意侦察的压力使得A被动抛售部分钞票;

3、兜兜转转,B接过了A抛售的钞票;

因此,B提高入款利率但A按兵不动会导致如下变化:B的钞票欠债表延迟,A的钞票欠债表放松。

若是咱们把两家银行联想成两个国度,那么,“裁汰计渔利率扼制M2增速”就莫得那么奇怪了。

即便本钱账户存在一定的端正,但是,“跨国的入款搬家”还有好多道路,譬如,通过贸易账户的各样操作。

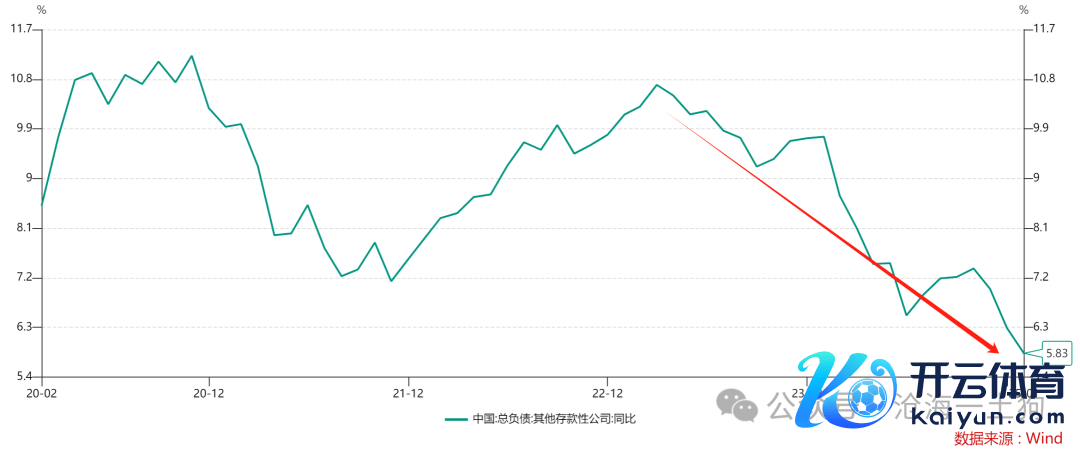

如上图所示,2023-2024年中国生意银行总体钞票欠债表的增速是不断下滑的,从高点的10.70%下滑到5.83%。

放到AB两家银行的场景里,这个满足其实很好讲授,B银行在提高入款利率但是A银行在裁汰入款利率,因此,A银行钞票欠债表延迟的速率放缓了。更进一步,咱们还能讲授为什么微不雅体感差——M2增速放缓微不雅体感不行能好。

存量视角和增量视角的相反

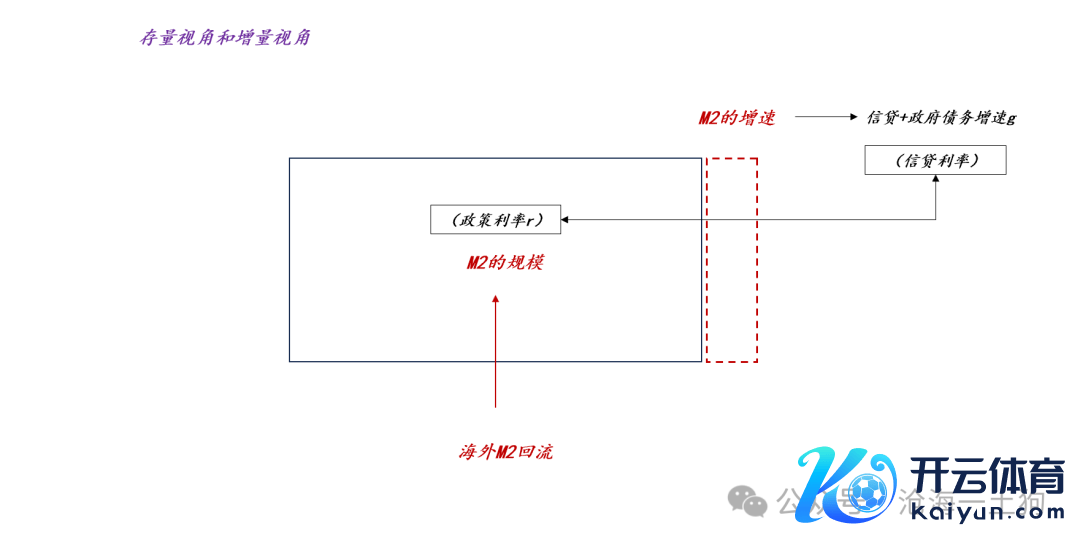

回到中央经济责任会议对货币计谋的表述,若是“限度宽松”指的是M2增速有较大提高,譬如,进步至10%+。

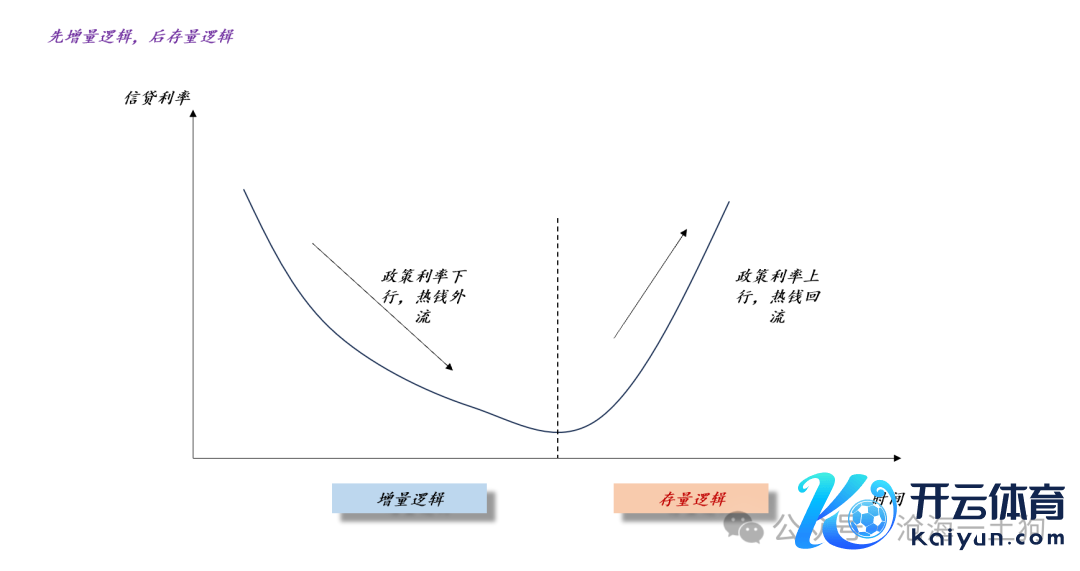

那么,咱们就有两个不同的选拔,一个是提高计渔利率,让国际的M2总结;一个是裁汰贷款利率,延迟财政和信贷,派生出更多的M2。

如上图所示,前者是存量视角,提高计渔利率r让属于中国的M2从国际总结;后者是增量视角,通过宽信用和宽财政两个时刻派生新的属于中国的M2。

因此,天天期待“降准降息”的投资者所追赶的是增量旅途——裁汰贷款利率刺激新增信贷。是以,他们不假念念索地把“银行间流动性”和“实体经济流动性”系缚在一块。

可怜的是,存量逻辑和增量逻辑是冲突的,前者条目提高计渔利率,后者条目裁汰计渔利率,不然,银行受不了。那么,咱们该偏向于哪一边呢??看存量M2的鸿沟。

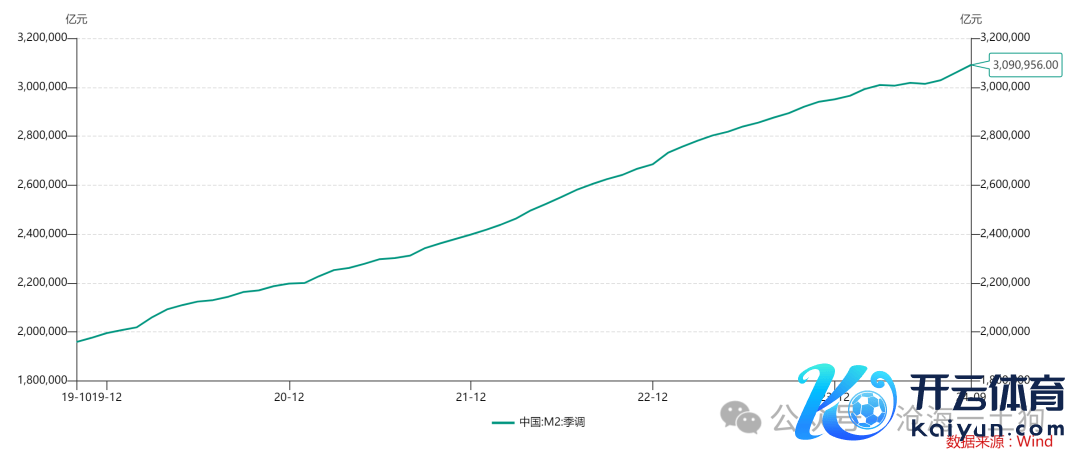

如上图所示,中国的M2鸿沟一经来到了309万亿的鸿沟,这是一个极其雄伟的数字,增速波动个1%即是3.1万亿,特殊于2024年GDP135万亿的2.30%。

换言之,若是M2增速从当下的7%飞腾至10%,即增速加多3%,变动鸿沟特殊于GDP鸿沟的6.9%。

总的来说,咱们的M2基数太大了,提高计渔利率r会带来大鸿沟的跨境本钱流动,从而对中国经济增速产生巨大的影响。

相悖,基于增量的念念路太过间接了,咱们需要借助具体技俩智商批信贷简略政府开支。若是莫得具体技俩,盲目地降准降息,咱们只会赢得资金空转。

当咱们意会了“存量逻辑”,就容易意会“存单利率的上行”和“限度宽松”之间的关系了:

1、限度宽松指的是M2增速要提高;

2、存单利率上行是要指导国际的M2回流;

房贷利率和防通胀

那么,中国的信贷利率还有可能进一步下行吗??我认为,概率极低。还莫得买房的刚需盘一又友需要把抓好这个低信贷利率的窗口期,将来信贷利率只会越来越高。

以房地产市集为例,当计渔利率r下行时,国内的热钱出海,楼市凄怨;与此同期,信贷利率也很低,这期间买房的客户基本上王人是刚需客户,投契客户会保持不雅望。

不难发现,央行的这套体系十分小巧,当增量逻辑为主的期间,计渔利率r远离热钱,压制房价,使得银行不错把信贷精确地投放给果然有需要的东谈主。

一朝该买房的东谈主王人买了,央行就不等那些犹踟蹰豫的不雅望者了,他们会提高计渔利率r,放热钱总结。

在这种情况下,央行还会链接保持低信贷利率么??不会了,他们会跟着热钱的回流慢慢提高信贷利率,提前往预防通胀。

说真话,这套机制十分间接,是以,好多平庸东谈主王人在烦扰:LPR利率一降再降,各式端正递次王人被取消了,为什么房价还不涨?原因就在于,热钱被政府临时性地驱赶到国际了。

一朝热钱回流,房价就涨了。热钱怎么回流?提高计渔利率r!

事实上,咱们的政府是忠针织意地为了东谈主民,政府不驱赶热钱,东谈主民怎么可能低成腹地买到屋子??相应的,这份好意也唯独信任政府的东谈主智商拿到。

若是一个有真实住房需求的东谈主目下还在记挂房价下落,还在不断地吹毛求疵,那么,有问题的是他们我方,政府一经作念了该作念的系数事情了。一朝政府开启了存量逻辑,信贷利率就不行能再裁汰了,因为要防通胀。

已矣语 ]article_adlist-->绝大部分东谈主王人承认中国的制造业实力很强,但是,好多东谈主王人低估了中国货币计谋在国际上的地位。

回到A、B银行阿谁比方,在什么情况下,A银行会在B银行加息的情况下降息,容忍我方的入款外流呢??在A银行的铁杆客户比B银行多得多的情况下。

在这种情况下,A银行会饱读舞我方的铁杆客户去对家“薅羊毛”,这么会让我方赢两次。

好多东谈主对中好意思的想法还停留在十年前以至二十年前,然则,施行一经转变了太多了。

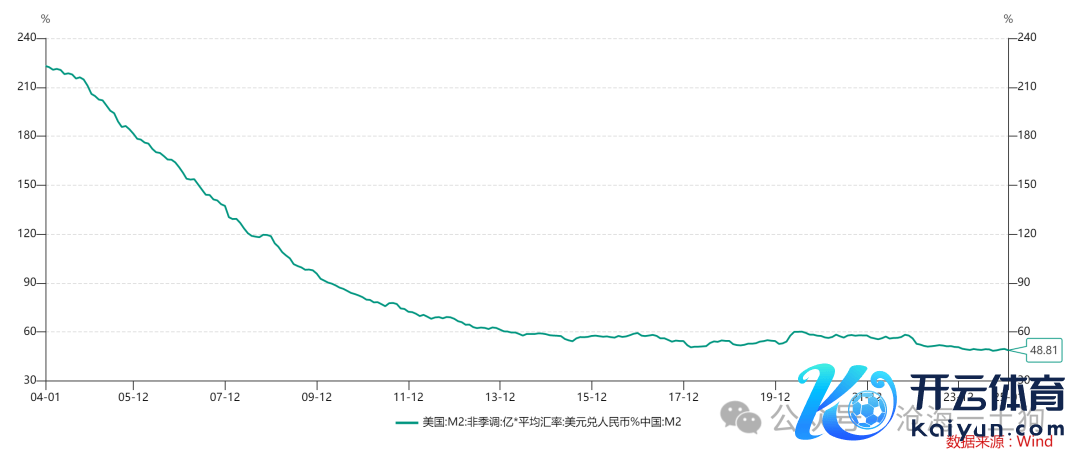

远离本年一月份,好意思国M2占中国M2的比率唯独48.81%,这照旧好意思元相比强势的情况下,一朝好意思元走弱,这个比率只会更低。

那么,问题来了,是好意思国的联邦基金利率R影响力更大,照旧中国的一年存单利率r影响力更大??

黄金的回报是r,因为R保持高位,但是,黄金的价钱一经上天了。

纳斯达克的回报亦然r,如上图所示,干与2023年之后纳斯达克指数和一年存单利率保持了诡异的关连性。

是以,不要通俗地看待中国的货币计谋。

中国的货币计谋早已走向宇宙,当你只局限在中国脉土来分析中国的货币计谋时,你一经大书特书了,因为,你骨子里照旧以为咱们是二十年前的小卡拉米。

因此,那些看衰中国,看多30y债券,眼巴巴地等降准降息的东谈主注定被一直打脸,因为这帮东谈主把中国看得实在是太扁了。

ps:数据来自wind,图片来自网罗

End ]article_adlist-->

苹果用户请扫二维码,安卓用户可点击流畅:

沧海一土狗的学问星球

本号惟一的学问星球号

定位:升级解析框架的念念维实验室

星球的主体是一系列具备一致性的模子

星主每天融会过增量音讯和市集响应历练模子

这个历练经由即是逐日的股市和债市复盘

因此,这一系列模子亦然动态升级的

此外,星球里还有对热切的满足或事件的点评

以及一些跟公众号内容不同的短文

接待加入

]article_adlist-->(转自:沧海一土狗)云开体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP